Как правильно оформить поступление транспортных услуг. Подтверждение транспортных расходов - какими документами? В чем же именно проявляется разница

Читайте также

Подскажите пожалуйства минимум документов, которые должен ИП на ЕНВД выставлять за предоставленные транспортные услуги?Мне важно тот минимум документов, который мы должны отправить налоговой по их запросу о документах подтверждающих нашу деятельность. Чтобы лишнего не отправить и чтобы за непредоставление документов от налоговой не постадать.

Ответ

При доставке грузов на автомобилях составляют транспортную накладную. При получении наличных денежных средств плательщики ЕНВД могут выдавать вместо кассового чека другой документ, подтверждающий получение денег. Например, товарный чек или квитанцию.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: Когда при транспортировке товаров нужно составить транспортную накладную

При доставке грузов на автомобилях составляют транспортную накладную. Оформляя этот документ, грузоотправитель тем самым подтверждает, что договор перевозки груза заключен. Если, конечно, другие условия не предусмотрены в договоре ( , Правил, утвержденных ).*

Если же доставку организует собственными силами покупатель, то составлять транспортную накладную не обязательно ().

Транспортная накладная состоит из 17 разделов. В ней указывают сведения:

- о грузоотправителе, грузополучателе;

- о перевозчике;

- о грузе;

- о транспортном средстве;

- о стоимости услуг транспортной компании;

- о сопроводительных документах.

Чтобы избежать претензий со стороны налоговых инспекторов, стоит подробно указывать адреса мест погрузки и выгрузки товаров в разделах и .

Транспортную накладную выписывают в трех экземплярах – по одному для перевозчика, грузоотправителя и грузополучателя. Каждый экземпляр необходимо заверить подписями грузоотправителя и перевозчика или их уполномоченных лиц. В таком же порядке заверяют и все изменения в накладной. Документ составляют на одну или несколько партий грузов, перевозимых на одном транспортном средстве. Об этом сказано в Правил, утвержденных .

Для целей бухгалтерского и налогового учета является первичным учетным документом, подтверждающим расходы на транспортировку грузов по договору перевозки ( , ).*

2. Ситуация: Какие документы должен выдавать плательщик ЕНВД взамен кассового чека

Плательщики ЕНВД, а также предприниматели, которые ведут деятельность на патенте, могут выдавать вместо кассового чека другой документ, подтверждающий получение денег. Например, товарный чек или квитанцию. В таком документе должны быть следующие обязательные реквизиты:

- наименование документа;

- порядковый номер документа, дата его выдачи;

- наименование организации (Ф. И. О. предпринимателя);

- ИНН организации (предпринимателя);

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумма оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

- должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

Валерий Молчанов, Сергей Родюшкин эксперты службы Правового консалтинга ГАРАНТ

У индивидуальных предпринимателей, осуществляющих автотранспортные перевозки, зачастую в собственности находится несколько автомобилей. При этом не всегда есть четкое разделение на те, что используются исключительно для предпринимательской деятельности и те, что используются в личных целях. Поэтому оформление такой деятельности вызывает множество вопросов: нужно ли «переводить» транспортные средства с физического лица на ИП, какие документы нужно оформлять для контрагентов и т.п.

Регистрация транспортных средств

В соответствии со ст. 11 НК РФ индивидуальные предприниматели (ИП) - это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

На основании ст. 18 ГК РФ граждане могут иметь имущество на праве собственности; наследовать и завещать имущество; заниматься предпринимательской и любой иной не запрещенной законом деятельностью; совершать любые не противоречащие закону сделки и участвовать в обязательствах.

При этом согласно правовой позиции Конституционного Суда РФ, изложенной в постановлении от 17.12.1996 № 20-П, имущество физического лица юридически не разграничено на имущество, используемое в предпринимательской деятельности и используемое в личных целях.

Таким образом, само по себе получение статуса ИП не обособляет часть имущества гражданина, поскольку факт государственной регистрации в качестве ИП не «создает» его как новое отдельное лицо с обособленным имуществом, а предпринимательская деятельность гражданина по-прежнему является деятельностью самого гражданина.

Следовательно, предприниматель может использовать принадлежащее ему имущество как в предпринимательской деятельности, так и в своих личных целях.

Отметим также, что действующее законодательство не содержит определения терминов «собственность индивидуального предпринимателя» или «служебный транспорт».

Кроме того, в силу п. 12 Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации, утвержденных приказом МВД России от 24.11.2008 № 1001 «О порядке регистрации транспортных средств», регистрация транспортных средств, принадлежащих ИП, производится в том же порядке, который установлен для регистрации транспортных средств на имя физических лиц (не являющихся ИП).

Вывод: никакой перерегистрации транспортных средств, принадлежащих физическому лицу, которые он собирается использовать в предпринимательской деятельности, не требуется.

ЕНВД

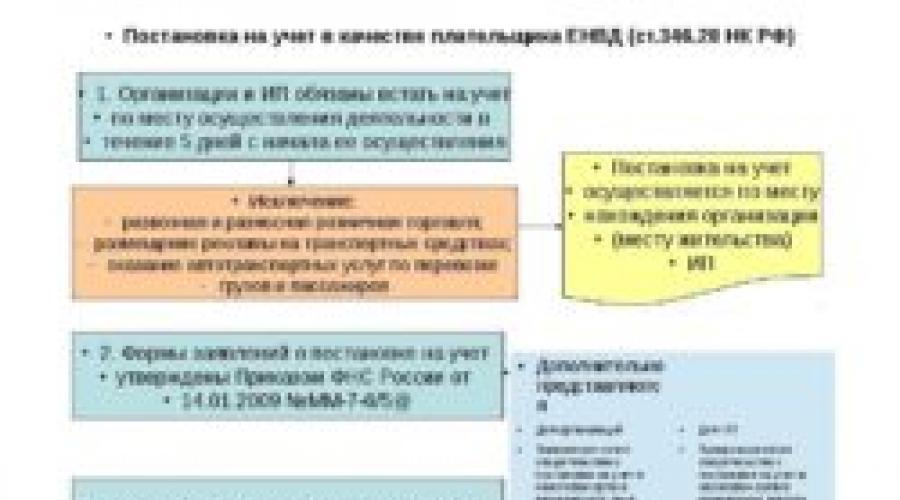

Согласно п. 1, п. 3 ст. 83 НК РФ в целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах, в частности, по месту жительства, и по иным основаниям, предусмотренным НК РФ. К таким «иным основаниям» относится и предусмотренная п. 2 ст. 346.28 НК РФ обязанность плательщиков ЕНВД встать на учет в налоговом органе по месту осуществления ими предпринимательской деятельности.

Напомним, что в соответствии с п. 2 ст. 346.28 НК РФ индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов, обязаны встать на учет в качестве плательщиков ЕНВД в налоговом органе по месту жительства ИП.

В частности, согласно п. 3 ст. 346.28 НК РФ ИП, которые подлежат постановке на учет в качестве плательщиков ЕНВД, в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей обложению ЕНВД, подают в налоговые органы заявление о постановке на учет в качестве плательщика ЕНВД. Форма соответствующего заявления (№ ЕНВД-2) утверждена приказом ФНС России от 12.01.2011 № ММВ-7-6/1@ (см. также письмо ФНС России от 26.04.2011 № АС-4-3/6753).

Лицо, признаваемое плательщиком ЕНВД, подлежит постановке на учет в налоговом органе по основаниям, предусмотренным ст. 346.28 НК РФ, независимо от того, что оно уже состоит на учете в соответствующем налоговом органе по иным основаниям. Такого мнения в настоящее время придерживается финансовое ведомство (см. письма Минфина России от 27.09.2010 № 03-02-08/58, от 03.06.2009 № 03-11-06/3/154).

Однако в отношении подачи заявления о постановке на учет в качестве плательщика ЕНВД организацией или ИП в случае начала осуществления ими на территории одной и той же налоговой инспекции другого «вмененного» вида деятельности специалисты финансового органа высказывают более мягкую позицию.

Согласно ей, если ИП состоит на учете в налоговой инспекции в качестве плательщика ЕНВД по месту осуществления «вмененной» деятельности, повторно обращаться в эту же налоговую инспекцию с заявлением о постановке на учет в отношении нового вида предпринимательской деятельности, подлежащего переводу на уплату ЕНВД и осуществляемого на территории действия указанной налоговой инспекции, не требуется.

Вместе с тем законодательство не запрещает ИП уведомить налоговую инспекцию в произвольной форме о начале осуществления (ведения) нового вида предпринимательской деятельности, подлежащего переводу на уплату ЕНВД.

Заметим, что форма налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденная приказом Минфина России от 08.12.2008 № 137н, предусматривает обозначение вида предпринимательской деятельности, по которому уплачивается данный налог.

Поэтому полагаем, что ИП, представляя декларацию с указанием деятельности, которую он начал осуществлять (оказание автотранспортных услуг по перевозке грузов - код деятельности 05), тем самым уведомляет об этом налоговый орган.

Помимо этого вышеуказанную декларацию можно сопроводить пояснительным письмом в произвольной форме.

Документальное оформление

Прежде всего отметим, что в силу ч. 13 ст. 2 Устава автомобильного транспорта и городского наземного электрического транспорта1 (далее - Устав) перевозчик - это юридическое лицо или ИП, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу.

То есть Устав предъявляет одинаковые требования к перевозчикам - юридическим лицам и перевозчикам - ИП.

Договор перевозки и товарно-транспортная накладная

Перевозка грузов осуществляется на основании договора перевозки.

При этом согласно ст. 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его уполномоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Юридические лица всех форм собственности, являющиеся отправителями и получателями грузов, перевозимых автомобильным транспортом, обязаны вести учет по унифицированным формам первичной учетной документации, перечисленным в п. 1 постановления Госкомстата России от 28.11.1997 № 78 (далее - Постановление № 78), в том числе с применением формы № 1-Т «Товарно-транспортная накладная» (далее - ТТН).

Согласно ч. 1 ст. 8 Устава транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Грузоотправителем является физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной (ч. 4 ст. 2 Устава).

Аналогичное правило прописано и в указаниях по заполнению формы № 1-Т. ТТН на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

Особый порядок оформления документов предусмотрен по договору фрахтования (ст. 787 ГК РФ).

Если перевозка груза осуществляется с сопровождением представителя грузовладельца по договору фрахтования, то согласно ч. 4 ст. 18 Устава, если иное не предусмотрено соглашением сторон, договор фрахтования заключается в форме заказа-наряда на предоставление транспортного средства для перевозки груза.

Обязательные реквизиты заказа-наряда на предоставление транспортного средства для перевозки пассажиров и багажа установлены постановлением Правительства РФ от 14.02.2009 № 112 «Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом». Заказ-наряд заменяет транспортную накладную (ч. 3 ст. 8 Устава) и представляет собой упрощенную форму транспортной накладной, в которой не проставляются отметки о передаче груза.

К сведению

Финансовые и налоговые органы считают, что в случае, когда доставка осуществляется силами сторонних организаций, наличие ТТН является обязательным.

Так, в письме Минфина России от 26.05.2008 № 03-03-06/1/333 разъяснено, что затраты на транспортные услуги сторонних организаций по доставке товаров могут быть учтены налогоплательщиком в составе материальных расходов, уменьшающих налоговую базу по налогу на прибыль только при наличии оформленной ТТН по утвержденной форме № 1-Т (смотрите также письма УФНС России по г. Москве от 23.10.2006 № 20-12/92786, от 18.10.2006 № 20-12/92228).

Вывод: организация-грузоотправитель обязана составить ТТН, которая и будет являться первичным документом для учета расходов на услуги перевозчика (письмо УФНС России по г. Москве от 25.07.2008 № 20-12/070321).

Акт приема-передачи результатов оказанных услуг (выполненных работ)

Налоговые органы в письме УФНС России по г. Москве от 18.10.2006 № 20-12/92228 указали, что для признания транспортных расходов для целей исчисления налога на прибыль организации, помимо ТТН, необходим также акт приема-передачи оказанных услуг (выполненных работ).

Акт на оказание услуг не является унифицированной формой первичных документов. Однако он может служить первичным учетным документом при наличии всех обязательных реквизитов, предусмотренных п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В письме УФНС России по Хабаровскому краю от 09.06.2008 № 16-15/12712@ также сообщено, что наличие ТТН по форме № 1-Т, подтверждающей факт совершения хозяйственной операции и затраты по перевозке, является обязательным как для отправителя груза, так и для его получателя. При этом наличие ТТН по форме № 1-Т не исключает по усмотрению сторон договора оформления акта приемки-передачи услуг грузоперевозок.

Путевые листы

В соответствии с ч. 2 ст. 6 Устава запрещено осуществление перевозок пассажиров и грузов без оформления путевого листа на транспортное средство. Формы путевых листов грузового автомобиля утверждены Постановлением № 78.

Путевые листы грузового автомобиля являются основным документом первичного учета, определяющим совместно с ТТН при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Отрывные талоны путевого листа заполняются заказчиком и служат основанием для предъявления организацией - владельцем автотранспорта счета заказчику (письмо ФНС России от 21.08.2009 № ШС-22-3/660 «О направлении систематизированных материалов по документированию операций при транспортировке товаров»).

При этом, как указано в письме УФНС России по г. Москве от 18.10.2006 № 20-12/92228, если по условиям заключенного договора перевозки груза оплата услуг автотранспорта осуществляется по повременному тарифу, первичным документом, подтверждающим обоснованность расчетов за перевозки грузов, совместно с ТТН является путевой лист грузового автомобиля.

Если за услуги по перевозке взимается фиксированная плата, наличие отрывных талонов для подтверждения расходов необязательно.

Наряду с Постановлением № 78 в настоящее время действует приказ Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», далее - Приказ № 152.

Согласно п. 2 Обязательных реквизитов и порядка заполнения путевых листов, их применяют юридические лица и ИП, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи (раздел II " Обязательные реквизиты путевого листа», письмо УФНС России по г. Москве от 30.12.2009 № 16-15/139308).

Таким образом, ИП в своей деятельности могут использовать путевые листы, разработанные самостоятельно. Вместе с тем путевые листы должны содержать основные реквизиты, предусмотренные Приказом № 152 (наименование и номер путевого листа, сведения о сроке его действия, информация о транспортном средстве, его собственнике (владельце) и водителе).

В то же время наличие путевых листов перевозчика не является обязательным условием подтверждения реальности понесенных организацией расходов. Так, в соответствии со ст. 2 Устава под путевым листом понимается документ, служащий для учета и контроля работы транспортного средства, водителя. Путевой лист может являться одним из документов, подтверждающих расходы на приобретение горюче-смазочных материалов (письмо Минфина России от 25.08.2009 № 03-03-06/2/161). Иными словами, подтверждает расходы перевозчика.

Для организации же основанием признания расходов на транспортировку грузов будут служить ТТН, заказ-наряды, акты приема-передачи результатов оказанных услуг (выполненных работ). Копии путевого листа ИП, оказывающего услуги, иметь необязательно.

В заключение напоминаем, что организационно-правой статус перевозчика (ИП или юридическое лицо) не влияет на порядок оформления документов при перевозке грузов.

» (п. 1 и 4, ст. 4) мы обязаны проверять документы, содержащие информацию об отправителе и получателе, а также документы на груз с данными о его свойствах и условиях перевозки.

Поэтому сотрудник Деловых Линий может попросить вас вскрыть упаковку груза для осмотра, чтобы убедиться, что груз соответствует указанному в документах описанию.

| Юридическое лицо | |

| Отправляет лично руководитель |

Оригинал или заверенная нотариусом или ЕИО копия протокола собрания/решения об избрании в качестве единоличного исполнительного органа юридического лица; заполните опись . |

|

Доверенность, заверенная единоличным исполнительным органом (или иным лицом с доверенностью на право передоверия) и печатью. Выберите подходящую форму: , , генеральная доверенность на получение и отправку , . Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись . |

|

| Физическое лицо | |

| Отправляет лично |

Документ, удостоверяющий личность. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись . |

| Отправляет через представителя |

Нотариально заверенная доверенность. Указанный в доверенности документ, удостоверяющий личность. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись . |

| Индивидуальный предприниматель | |

| Отправляет лично |

Документ, удостоверяющий личность. Свидетельство о постановке на учет в налоговом органе в оригинале или нотариально заверенной копии. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись . |

| Отправляет через представителя |

Доверенность, заверенная индивидуальным предпринимателем и печатью. Если ИП работает без печати - нотариально. Выберите подходящую форму доверенности: генеральная доверенность на отправку груза , разовая доверенность на отправку груза , генеральная доверенность на отправку и получение , разовая доверенность на отправку и получение . Указанный в доверенности документ, удостоверяющий личность. Оригинал или копия документа (заверять необязательно), в котором прописаны наименование, характер, свойства груза. Например, товарная накладная, накладная на внутреннее перемещение, универсальный передаточный документ, счет-фактура, отгрузочная спецификация, сертификат, свидетельство, упаковочный лист, счет на оплату, товарный чек, расходная накладная, реализация товаров, возврат поставщику. При отсутствии такого документа заполните опись . |

Указанные документы необходимы для транспортировки груза по территории России и не передаются получателю. Если документы необходимо передать получателю, оригиналы должны быть вложены в груз, а копии документов предоставлены для перевозки. Также вы можете воспользоваться дополнительной платной услугой по отправке оригиналов сопроводительных документов.

Калининград: детали отправки

При перевозке в Калининград и из Калининграда груз пересекает государственную границу РФ. В связи с этим действуют особые

Современные условия хозяйствования требуют от управленческого учета повышения прозрачности, наглядности и сопоставимости данных, являющихся предметом учета. Многим организациям приходится пользоваться услугами специализированных автотранспортных организаций-перевозчиков. Нередко при документальном оформлении сделки и подтверждении выполнения обязательств между перевозчиками и заказчиками возникает масса разногласий.

Наиболее распространенными ошибками, допускаемыми организациями, являются:

Использование старых форм путевых листов;

Выдача грузоотправителем водителю перевозчика меньшего, чем необходимо, количества экземпляров ТТН;

Беспорядочная нумерация путевых листов и ТТН;

Выдача путевых листов легковых автомобилей на период от нескольких дней до месяца;

Отсутствие реквизитов, предусмотренных унифицированными формами.

По факту оказания услуг у заказчика в большинстве случаев имеются в наличии только следующие документы: счет на оплату за оказанные услуги, акт выполненных работ на общую сумму за определенный период и счета-фактуры (иногда даже без указания количества единиц измерения). Этих документов недостаточно для подтверждения размера выполнения обязательств перевозчика перед заказчиками. Объясняется такая ситуация тем, что сотрудники большинства организаций забывают (или не знают?) о существовании действующих нормативных документов, соблюдение положений которых обеспечивает порядок в учете.

К чему же приводит такая забывчивость? Руководитель организации-перевозчика не имеет достоверной информации о количестве выполненных рейсов автопарком даже за прошлый отчетный период, оперативная информация на текущий день тем более недостоверна. У него нет уверенности в том, что машины используются только в интересах организации, соответственно в оправданности затрат на заработную плату, ГСМ и прочих. У заказчика возникают сложности при отнесении транспортных расходов в целях налогообложения к экономически оправданным (в соответствии со ст. 252 НК РФ). Руководитель организации-заказчика не имеет документального подтверждения сумм, выставленных в счетах перевозчика. Соответственно и у него отсутствует уверенность в том, что полученные услуги использовались исключительно в интересах организации. Итак, у обеих сторон сделки отсутствуют прозрачность, наглядность учетных данных и управленческий учет перестает служить главным инструментом в повышении рентабельности функционирования организации.

Этих разногласий можно избежать при соблюдении законодательства РФ, регламентирующего порядок оказания услуг по перевозке груза.

Документальное оформление сделки

Порядок заключения договора перевозки грузов регулируется главой 40 Гражданского кодекса РФ и предполагает обязательство перевозчика доставить вверенный ему заказчиком груз в пункт назначения. Заказчик, в свою очередь, обязуется уплатить за перевозку установленную договором плату.

Уставом автомобильного транспорта РСФСР (утв. Постановлением Совмина РСФСР от 08.01.69 № 12) разработаны (и утверждены 30.07.71) Общие правила перевозок грузов автомобильным транспортом (далее — Правила), в соответствии с которыми перевозка грузов должна оформляться ТТН.

ГК РФ позволяет подтверждать факт заключения договора перевозки груза путем составления и выдачи грузоотправителем ТТН. Но при длящихся договорных отношениях рекомендуется оформлять договор на перевозку грузов в письменной форме, где следует предусмотреть штрафные санкции и четкий перечень документов, формируемых при выполнении обязательств сторонами сделки.

При требовании от перевозчиков документов, подтверждающих суммы выписанных счетов на оплату за перевозку грузов, заказчикам следует помнить о существовании Инструкции МФ СССР № 156, Госбанка СССР № 30, ЦСУ СССР№ 354/7, Минавтотранса РСФСР № 10/998 от 30.11.83 «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция). В настоящее время она все еще имеет статус действующего документа. Согласно Инструкции стороны договора обязаны не реже одного раза в квартал производить сверку данных, на основании которых перевозчики рассчитывают стоимость оказанных услуг, с фактически перевезенным количеством груза. Она производится в сроки, установленные графиками, утвержденными заказчиком и перевозчиком, ее результаты оформляются актом, в который включаются все промежуточные акты об оказанных перевозчиком услугах за определенный период. Акт подписывается представителями сторон.

Порядок оформления ТТН

Действующая в настоящее время форма ТТН № 1-Т утверждена Постановлением Госкомстата от 28.11.97 № 78»Об утверждении Унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление Госкомстата) и предназначена для списания ТМЦ у грузоотправителей и соответственно их оприходования у грузополучателей. Форма также используется для учета транспортной работы, расчетов за перевозки грузов.

В соответствии с разд. 2 вышеуказанного Постановления Госкомстата ТТН на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя (отдельно на каждый рейс автомобиля). Если на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких грузополучателей, ТТН выписывается на каждую партию грузов и каждому грузополучателю в отдельности. ТТН следует выписывать в четырех экземплярах (по грузам нетоварного характера (груз насыпью) — в трех). Один остается у грузоотправителя и предназначается для списания товарно-материальных ценностей и формирования выручки; второй и третий экземпляры (заверенные подписями, печатями (штампами) грузополучателя и подписями водителя) сдаются водителем представителю организации-перевозчика. Затем второй экземпляр, служащий основанием для расчетов, перевозчик прилагает к Акту об оказании услуг по перевозке и высылает заказчику, а третий прилагается к путевому листу. Четвертый экземпляр для грузов товарного характера, заверенный подписями и печатями (штампами) грузоотправителя и подписью водителя, сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у грузополучателя.

Порядок оформления путевых листов

Постановлением Госкомстата утверждены также следующие унифицированные формы: путевые листы № 4-с (для оплаты работы автомобиля по сдельным расценкам), № 4п (для работы по временному тарифу). Путевые листы служат для определения показателей учета работы подвижного состава и водителя, для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

На основании разд. 2 вышеуказанного Постановления Госкомстата водителю выдается заполненный диспетчером путевой лист, в котором должна быть обязательно указана дата выдачи, стоять штамп и печать организации, которой принадлежит автомобиль. Участие водителя в заполнении путевого листа не допускается, за исключением постановки подписей, удостоверяющих прием (при выезде) и сдачу (при возвращении) автомобиля (п. 8 Инструкции). Путевые листы выдаются водителю под расписку только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы. Путевые листы остаются у перевозчика, хранятся совместно с товарно-транспортными документами, дающими возможность их одновременной проверки (разд. 2 Постановления Госкомстата).

Заказчик обязан заполнить раздел «Выполнение задания», предусматривающий запись маршрута движения «откуда — куда» по каждому рейсу, и обеспечить наличие подписи своего представителя. В путевой лист обязательно вписывают номера прилагающихся (по одному экземпляру) ТТН, по итогу которых указывается количество перевезенных тонн груза и другие показатели, отражающие работу автомобиля и водителя.

В случае повременной оплаты в форме № 4-п предусмотрены отрывные талоны путевого листа, которые заполняются заказчиком и служат основанием для предъявления перевозчиком стоимости оказанных услуг заказчику (перевозчик прилагает соответствующие отрывные талоны к Акту об оказании услуг).

При оплате услуг по сдельным расценкам основанием для предъявления перевозчиком стоимости оказанных услуг служат перечень ТТН и их приложенные экземпляры.

В случае транзитных перевозок обязанность по заполнению маршрута в путевых листах и отрывных талонов должна быть возложена на грузополучателя.

Постановлением Госкомстата предусмотрено ведение журналов учета движения путевых листов у перевозчиков. Обеспечить контроль за движением путевых листов, выданных водителю, и сдачей обработанных путевых листов в бухгалтерию можно с помощью нумерации листов журнала типографским способом.

Учет выдачи и принятия к учету ТТН и путевых листов

Принятие к учету первичных документов недействующей формы или с незаполненными реквизитами не допускается (ст. 9 Закона «О бухгалтерском учете»).

Следует обратить внимание на нумерацию ТТН и путевых листов. В Инструкции сказано, что ТТН и путевые листы являются бланками документов строгой отчетности и должны изготавливаться типографским способом сучетной серией и типографским номером. Путевые листы в большинстве случаев изготавливаются типографским способом. А вот ТТН очень часто составляются при помощи компьютерной техники с последующей распечаткой бумажных экземпляров. В этой ситуации можно порекомендовать следующий способ контроля выписанных ТТН: произвести нумерацию в типографиях чистых листов, на которых затем будут распечатываться документы. Пронумерованные чистые листы будут являться бланками документов строгой отчетности.

Инструкцией предусмотрено хранение бланков путевых листов на складах организаций и выдача их по мере потребности под расписку лицу, ответственному за эксплуатацию автотранспорта (заведующему гаражом, начальнику эксплуатации, диспетчеру и др.). В бухгалтерском учете эти операции должны отражаться следующим образом:

Д-т сч. 10 «Материалы на складе» К-т сч. 60 — оприходованы бланки документов строгой отчетности с пропечатайными сериями и номерами (возможно, с перечислением наименования документов)

Д-т сч. 10 «Материалы в подотчете» К-т сч. 10 «Материалы на складе»— выданы под отчет бланки документов строгой отчетности серии N с номерами А—S

Д-т сч. 20, 23, 26 К-т сч. 10 «Материалы в подотчете - списаны использованные бланки документов строгой отчетности серии N с номерами А—S по акту, подписанному лицами, утвержденными приказом.

В целях сохранности бланков документов строгой отчетности в учетной политике организации следует предусмотреть обязательность заполнения журнала по учету бланков документов строгой отчетности и ежегодную их инвентаризацию. Аналогичным должен быть подход к оформлению, учету документов при использовании транспорта организации для собственных нужд.

Учитывая изложенное, наличие у заказчиков транспортных услуг документов, оформленных в соответствии с законодательством РФ (таких как ТТН, отрывные талоны к путевым листам при повременной оплате услуг и акты сверок), является необходимым условием для принятия в целях налогообложения прибыли транспортных расходов как документально подтвержденных. А руководитель будет уверен в действительности и оправданности полученных услуг.

Перевозчикам соблюдение порядка оформления документов позволит правомерно принимать в расходы начисленную заработную плату, производить списание ГСМ в целях налогообложения, пресекать несанкционированный расход ГСМ, а также оперативно управлять работой автопарка. Кроме того, наличие у сторон сделки первичных документов и оформление их должным образом способствуют формированию достоверной информации на счетах бухгалтерского учета, сопоставимости данных о доходах и расходах и оперативному их получению.

Какие существуют документы для грузоперевозок ИП? Этот вопрос вызывает интерес бизнесменов. У индивидуальных предпринимателей, занятых в области грузоперевозок, как правило, в собственности имеется определенное количество транспортных средств. Понять, что применимо в личных интересах, а что в развитии бизнеса, крайне сложно. Ввиду этого оформление ИП как грузоперевозчика вызывает много вопросов. Уместен ли перевод транспорта с физического лица на ИП? Какие документы для грузоперевозок ИП должен предоставить?

Какие существуют документы для грузоперевозок

Рассмотрим вопрос регистрации ИП как грузоперевозчика. Согласно нормативным актам РФ, предприниматель вправе использовать собственное имущество, как для личных нужд, так и в целях ведения собственной хозяйственной деятельности.

Ввиду того, что в ныне действующие документы не внедрен термин «собственность ИП» и «служебный транспорт», никакой перерегистрации транспорта не требуется.

Так как единственный режим налогообложения, в котором может работать ИП грузоперевозчик, — это ЕНВД, следует рассмотреть регистрацию деятельности по грузоперевозке с позиций этого режима, а также необходимые документы, сопровождающие подачу декларации о начале подобной деятельности.

НК РФ регламентирует постановку на учет лиц, имеющих в собственности транспорт. Нужно рассмотреть «иные основания», обязывающие плательщиков режима ЕНВД стать на учет по месту ведения ими предпринимательства.

ИП, подлежащие постановке на учет как плательщики режима налогообложения ЕНВД, на протяжении 5 рабочих дней должны осуществить подачу заявления о постановке на учет как плательщика ЕНВД.

Если предприниматель решает сменить область деятельности или ввести дополнительную часть дохода — автоперевозки, он подвергается перерегистрации в налоговой.

Если предприниматель решает сменить область деятельности или ввести дополнительную часть дохода — автоперевозки, он подвергается перерегистрации в налоговой.

Однако у специалистов налоговой во избежание путаницы совершенно иная позиция. В случае, если ИП — плательщик ЕНВД, повторно вставать на учет не нужно. Поэтому в произвольном виде ИП обязан уведомить налоговую службу о старте новой деятельности.

Согласно этому, ИП, подавая декларацию в налоговую об осуществлении деятельности по грузоперевозкам, сообщает налоговым органам о старте новой деятельности, код 05. Кроме того, вышеуказанный документ имеет смысл сопровождать пояснительной запиской, составленной произвольно. Какие документы нужны для перевозки грузов ИП? Следует вернуться к законодательным документам — Уставу автомобильного транспорта. Согласно нему, предъявляемые требования к юридическим лицам и индивидуальным предпринимателям одинаковые.

Вернуться к оглавлению

Документы ИП для перевозки грузов и акты выполненных работ

Документы для грузоперевозок ИП, акты выполненных работ:

- Договоренность о перевозке. В обязанности грузоперевозчика входит доставка груза в пункт назначения и выдача лицу, уполномоченному в получении. Отправитель оплачивает грузоперевозчику прописанное в договоре вознаграждение. Заключение договоренности о грузоперевозке сопряжено с выдачей товарно-транспортной накладной.

- Товарно-транспортная накладная. Товарно-транспортная накладная оформляется грузоотправителем. Юридические лица, в обязанности которых вменяется отправление, при получении грузов ведут учет товарно-транспортных накладных.

- Договор фрахтования. Составляется, когда доставка груза осуществляется в сопровождении грузоотправителя или его представителя.

Есть возможность оформить данный документ как заказ-наряд на использование транспорта с целью перемещения грузов.

Заказ-наряд является взаимно заменяющей формой ТТН и в то же время выступает упрощенной ее вариацией. Отличительная особенность — непроставление отметок о передаче груза.

Есть возможность оформить данный документ как заказ-наряд на использование транспорта с целью перемещения грузов.

Заказ-наряд является взаимно заменяющей формой ТТН и в то же время выступает упрощенной ее вариацией. Отличительная особенность — непроставление отметок о передаче груза.

Если доставка груза осуществляется при помощи иных организаций, ТТН носит обязательный характер.

При наличии оформленной ТТН налогоплательщикам предоставляются льготы по уплате налогов, учитывающих расходность грузоперевозок.

Акт приема-передачи выполненных работ имеет следующие особенности:

- форма не унифицирована;

- подается вместе с товарно-транспортной накладной для учета расходности, выделенных на перемещение грузов, вычисление налоговых сборов на получение прибыли организации;

- учетный документ первичного характера.

Путевой лист:

- документ на использование транспортного средства;

- основной документ учета первичного характера;

- в сочетании ТТН фиксирует показатели учета работы транспорта и водителя;

- документ для начисления зарплаты водителю;

- на основании этого документа осуществляется расчет расходности грузоперевозок.

Отрывные талоны путевого листа:

- заполняет заказчик;

- основание для предъявления счета собственником транспорта заказчику;

- обязательны при повременной тарификации перевозки грузов;

- фиксированная тарификации не требует оформления путевого листа.

Для ИП применение путевых листов носит обязательный характер. Они содержат все основные реквизиты.

Путевой лист — документ, являющийся подтверждением расходности грузоперевозок, в частности перевозчика.