Налоговые регистры доходов и расходов в 1с. Налоговые регистры по ндфл

Читайте также

В специальных регистрах. Налоговый учет организуется своими силами, а порядок его ведения закрепляется в учетной налоговой политике (ст. 313 НК РФ). Регистры налогового учета, в которых ведется учет, тоже разрабатываются самостоятельно, поскольку налоговые органы устанавливать обязательные учетные формы не вправе. В этой статье мы рассмотрим, какими бывают налоговые регистры, как они ведутся, и приведем образцы заполнения.

Разработка формы регистров налогового учета

НК РФ не содержит перечня налоговых регистров, необходимых для формирования базы по налогу. Каждая организация разрабатывает регистры сама, поэтому и выглядеть они могут совершенно по-разному. Как правило, это таблицы, из содержания которых понятно, как фирмой формируется налоговая база. Вести регистры налогового учета можно электронно в виде таблиц Excel, в специальной бухгалтерской программе или на бумажных носителях.

За основу при разработке регистров можно взять регистры бухучета и дополнить их всем необходимым, или же создать налоговые регистры «с нуля». В любом случае они должны содержать все строки и графы, необходимые для отражения данных.

Налогоплательщик сам решает, какие данные содержат регистры, но существуют и обязательные реквизиты, которые должны включаться в любые виды аналитических регистров налогового учета предприятия. К ним относятся (ст. 313 НК РФ):

- наименование;

- дата составления или период,

- денежное выражение операции, а если возможно, то и натуральное,

- наименование хозопераций,

- подпись (с расшифровкой), ответственного за составление регистра.

В качестве шаблона при разработке документов налогового учета можно использовать и регистры налогового учета, перечень которых был рекомендован налоговой службой в помощь налогоплательщикам еще в 2001 году (Рекомендации МНС РФ для исчисления прибыли в соответствии с гл.25 НК РФ, опубликованные 19.12.2001).

Составлять отдельный регистр на каждую строку декларации по налогу на прибыль не требуется. Количество налоговых регистров фирма устанавливает учетной политикой, при условии, что они в полной мере обосновывают данные, указанные в декларации. Налоговики могут привлечь к ответственности за отсутствие только тех регистров, которые предприятию необходимо вести согласно своей учетной политике (см., например, постановление ФАС Поволжского округа от 14.07.2009 № А65-27027/2007).

Требования НК РФ к налоговым регистрам

Формы аналитических регистров налогового учета, являющиеся приложением к учетной политике предприятия, служат подтверждению данных наравне с первичными документами и расчетом налоговой базы (ст. 313 НК РФ). Требования, которые налоговое законодательство предъявляет к ним, следующие:

- недопустимо вносить данные в регистр без соблюдения хронологического порядка и непрерывности;

- аналитический учет налоговых данных в регистрах должен раскрывать порядок формирования налоговой базы;

- хранить регистры следует так, чтобы исключить несанкционированное исправление данных в них;

- за правильность отражения хозопераций в регистрах отвечают лица, их составляющие; каждое вносимое в налоговый регистр исправление ошибок должно подтверждаться подписью ответственного лица, с обоснованием исправления и указанием даты;

- данные налогового учета, в том числе и регистры, составляют налоговую тайну; лица, имеющие к ним доступ, несут ответственность за разглашение налоговой тайны согласно законодательству.

Регистры налогового учета: минимальный перечень

Какие регистры понадобятся предприятию для учета налога на прибыль? Поскольку налоговым объектом является прибыль, чтобы определить ее размер следует знать сумму доходов и расходов налогоплательщика, а значит, в любом случае должны присутствовать регистры налогового учета:

Регистры налогового учета, образец которых можно скачать ниже, заполняются согласно данным бухучета по счетам 20, 26, 40, 43, 44, 90, 91 и др., с учетом положений главы 25 НК РФ. При этом нужно помнить, что не все доходные и расходные бухгалтерские операции учитываются в налоговом учете, а значит, и в налоговые регистры они не вносятся. Доход от реализации не включает сумму НДС. Некоторые расходы в целях налогообложения нельзя принять в полной сумме, а только в пределах установленных норм.

Необходимость заполнения иных регистров налогового учета может возникнуть, если предприятие ведет несколько видов деятельности, или совершает операции, облагаемые налогом в особом порядке.

В данной статье мы рассмотрим вопросы отличия данных бухгалтерского и налогового учета, порядок их отражения в 1С 8.3 на примере конфигурации «1С:Бухгалтерия предприятия» и настройки программы, которые позволят вести налоговый учет максимально эффективно.

Бухгалтерский учет (БУ) представляет собой довольно привычный (на протяжении уже нескольких сотен лет) способ ведения учета и отражения фактов хозяйственной деятельности на бухгалтерских счетах по принципу двойной записи, когда каждая операция проводится по дебету одного счета и кредиту другого. Оборотно-сальдовая ведомость по счетам часто используется для анализа деятельности предприятия. Итогом правильного ведения бухгалтерского учета является корректно составленный баланс.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль. Зачастую при упоминании налогового учета имеют в виду разницу в порядке отражения расходов (реже доходов) для целей исчисления налога на прибыль между суммой, которую можно учесть согласно НК, и суммой, которая проходит по счетам бухгалтерского учета текущего периода. Итогом правильного ведения налогового учета является корректно заполненная декларация на прибыль (справедливо для фирм на общем режиме).

Если бы не существовало налогового учета, то прибыль (убыток) считалось по простой формуле «Доходы минус Расходы». Сейчас полученную в результате таких расчетов сумму называют «бухгалтерской прибылью», которая часто не совпадает с налогооблагаемой прибылью из-за ограничений, указанных в налоговом кодексе. Для отражения таких разниц в учете используют ПБУ 18/02. В небольших организация, ведущих несложный учет, где не возникает разница между бухгалтерским и налоговым учетом, бухгалтерская прибыль будет совпадать с налогооблагаемой.

Рассмотрим следующий пример, для организации на общем режиме.

Если посчитать финансовый результат деятельности только с позиций бухучета:

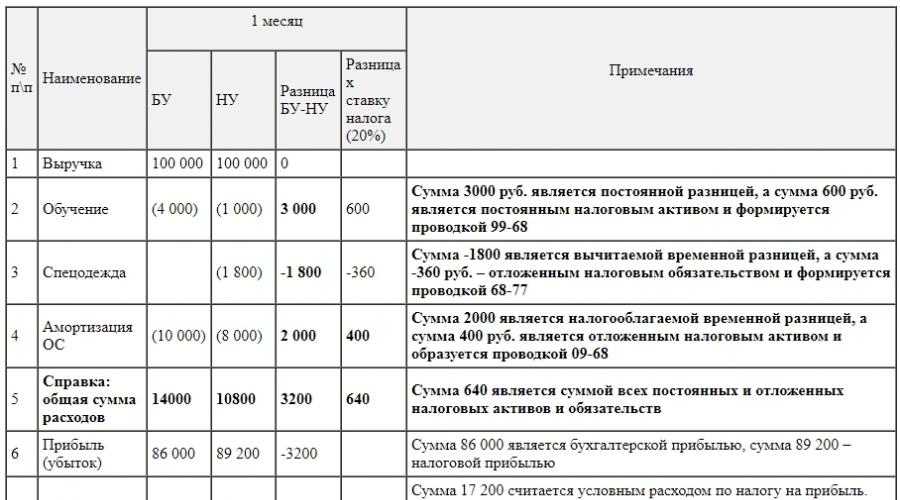

Выручка за месяц составила 100 000 рублей. Были следующие расходы:

- Расходы на обучение сотрудников в сумме 4 000 руб.;

- Введена в эксплуатацию спецодежда балансовой стоимостью 1 800 руб., на срок 18 месяцев. В месяце ввода амортизация не начисляется, а начиная со следующего, должна начисляться в сумме 100 руб. в месяц;

- Введено в прошлом месяце основное средство балансовой стоимостью 480 000 руб., срок службы 4 года. Начиная с текущего месяца, начинает начисляться амортизация 10 000 руб. в месяц.

Для учебных целей другие расходы и доходы опустим, а в следующих месяцах покажем выручку 100 000 руб. По расходам покажем различия БУ и НУ по уже проведенным операциям.

Организация должна получить следующий финансовый итог деятельности в бухгалтерском учете:

*Напомним, данные в таблице образованы в бухучете на основании документов и расчетов по принципу двойной записи.

С позиции налогового кодекса ситуация выглядит несколько иначе:

- Для учета расходов на обучение можно принять только сумму, равную 1000 руб. В результате образуется разница, которая не может быть принята в расходы в текущем периоде, но эта разница не повлияет на расчет налога на прибыль в дальнейших периодах;

- Стоимость спецодежды в налоговом учете можно списать на затраты сразу в момент передачи в эксплуатацию (это один из возможных вариантов учета спецодежды с точки зрения налогового учета). В результате текущего периода налог на прибыль уменьшится на сумму возникшей разницы, а в последующих – постепенно данные выровняются;

- По ОС оказалось, что в налоговом учете срок службы следует указать 5 лет (60 месяцев). В результате возникают временные налоговые разницы.

Табличка с точки зрения налогового учета:

*Данные в таблице образованы как расшифровка налогового регистра на прибыль.

Теперь хочется увидеть полную картину и соединить эти два вида учета:

Рассмотрим полученные данные более подробно и помесячно:

БУ и НУ – отражение в 1С

Теперь посмотрим, как настроить налоговый учет в 1С 8.3 на примере конфигурации «Бухгалтерия предприятия» для компании на общем режиме. Для правильного отражения данных учета сначала следует установить (проверить) соответствующие настройки в программе, а затем корректно заполнить документы. Рассмотрим, какие настройки влияют на отражение данных в НУ. Начнем с плана счетов и учетной политики.

В плане счетов есть отметка, будут ли по данному счету формироваться проводки НУ. Обратите внимание, не по всем счетам это предусмотрено, например, по счету 09 – нет.

Раздел «Учетная политика» отдельно определяет показатели для бухгалтерского учета и правила налогового учета. В разделе БУ советуем выбрать пункт о применении ПБУ 18 даже небольшим организациям на общем режиме, которые по закону могут его не применять. Тогда подсчет многих постоянных и временных разниц будет осуществляться в автоматическом режиме средствами программы.

В настойке налогов следует правильно задать систему налогообложения (она должна быть общая) и выбрать параметры, которые организация применяет для расчета налога на прибыль.

Поскольку большая часть работы по отражению разницы между БУ и НУ связана с затратами, остановимся на справочнике «Статьи затрат» более подробно.

Справочник состоит из колонок «Наименование» и «Вид расходов НУ». Элементы справочника, отмеченные желтым кружочком, являются предопределенными, т.е. их создали разработчики, считая наиболее вероятными в плане использования в большинстве организаций. Не следует удалять предопределенные элементы. Пользователь может создать другие статьи затрат, которые при необходимости можно пометить на удаление.

При этом «Наименование» может быть присвоено произвольно, а «Вид расхода» выбирается из справочника, который закрыт для редактирования и содержит виды расходов, указанных в НК. Если вид расходов не принимается в целях НУ, советуем отметить это в наименовании для лучшего визуального контроля отражения расходов в отчетах и регистрах.

В проводках документа данные в графе «Сумма» связаны с БУ, а графы «Сумма Дт» и «Сумма Кт» относятся к налоговому учету. ПР и ВР обозначают соответственно постоянные и временные разницы. Обратите внимание, сумма постоянных разниц дополнительно отображается на забалансовом счете, имеющим отношение к НУ.

Многие проводки налогового учета с отражением ПР и ВР формируются регламентными операциями при закрытии месяца. Для просмотра результата по данным за месяц после закрытия периода воспользуемся оборотно-сальдовой ведомостью (ОСВ). В ОСВ можно задать настройки просмотра – показывать только бухгалтерский учет, налоговый учет, разницы или все вместе.

Мы рассмотрим вариант, когда видно сразу данные БУ и НУ. Сначала данные за первый месяц, где полученный результат совпадает с нашим расчетным примером.

На этом мы закончили рассмотрение вопроса отражения данных БУ и НУ в «1С:Бухгалтерии 8.3». Как видим, правильные настройки и корректно введенные документы позволяют вести налоговый учет в программе 1С с максимальной автоматизацией.

Точнее налоговой базы для него.

Определение базы по налогу на прибыль достаточно простое. Это разница между доходами и расходами.

Сложность заключается в том, что доходы и расходы признаются в разных видах учета по-разному. Часть доходов и расходов может быть признана только в одном из видов учета. В результате появляются постоянные и временные разницы.

«Дружба» бухгалтерского и налогового учета выражается формулой, состоящей из четырех значений:

БУ = НУ + ПР + ВР,

- БУ – сумма по бухгалтерскому учету;

- НУ – сумма по налоговому учету;

- ПР – постоянная разница;

- ВР – временная разница.

В бухгалтерских конфигурациях 1С 8.3 для реализации этой формулы используется специальный регистр, в котором для каждого значения есть свой ресурс (рис.1).

Пользователю не обязательно детально разбираться в структуре регистров, но для более глубокого понимания механизма расчета налоговых проводок стоит иметь хотя бы общее представление о внутренней «кухне». Тем более что связь регистра и проводок очевидна.

В проводках 1С вместо одной суммы может фигурировать сразу 4 (по числу значений из вышеприведенной формулы). На рис.2 видим различные суммы амортизации по бухгалтерскому и налоговому учету. Разница между ними (83,34) образует временную разницу и находится в строчке с аббревиатурой «ВР ».

При проведении документов программа сама рассчитывает нужные суммы по БУ и по НУ, а также контролирует равенство БУ и НУ по формуле. После закрытия периода на основании этих значений формируется нужная нам база.

План счетов в 1С также имеет свои особенности. Все счета, на которых ведется учет по налогу на прибыль, имеют установленный флажок «НУ» (рис.3). Например, счета 20, 23, 25 принимают участие в формировании прибыли, а счет 19 на прибыль не влияет, для него флажок «НУ» не установлен.

Из-за этого в некоторых проводках по налоговому учету бывает заполнена либо дебетовая, либо кредитовая сумма. На рис.4 видим, что в проводке по начислению взносов в строчках по НУ есть сумма по дебету, но нет суммы по кредиту.

Получите 267 видеоуроков по 1С бесплатно:

Дело в том, что счет 68.01 не относится к налоговым счетам. Признак «НУ» для него не установлен (рис.5).

Для промежуточных расчетов по налогу на прибыль используется счет 68.04.2, которого нет в типовом плане счетов; этот субсчет добавили разработчики 1С (рис.6). Проводка Дт 68.04.2 Кт 99.09 на сумму 0.15 руб. нужна для округления суммы налога до целых значений.

Поиск и устранение ошибок по расчету налога на прибыль

Несмотря на то, что практически все расчеты по налогу на прибыль в программе выполняются автоматически, могут возникнуть ошибки. Особенно часто они возникают при вводе ручных операций.

Для контроля используется отчет «Анализ учета по налогу на прибыль» (рис.7).

Каждый раздел отчета можно раскрыть двойным щелчком и найти ошибочный документ. «Подозрительные» разделы выделены красной обводкой (рис.8).

Раскроем раздел «Прочие расходы по реализации…». Ниже (рис.9) видим документы, на основании которых получились данные суммы.

Чтобы вывести документы, нужно включить флажок «По документам»

Исправляем ошибки и получаем «красивый» отчет (рис.10).

Настройка налогового учета в 1С 8.3

В заключение — о двух вариантах ведения налогового учета в программах 1С. Так как применение ПБУ 18/02 в некоторых случаях не является обязательным, то ряд организаций могут вести учет без формирования постоянных и временных разниц. Необходимые настройки выполняются на закладке «Налог на прибыль» в (рис.11)

Учимся работать с регистрами (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T13:50:45+00:00Дорогие читатели, в этом уроке я хочу затронуть крайне важную тему при работе в 1С:Бухгалтерия 8.3 - Регистры .

Сразу покажу на небольшом примере почему это так важно.

Пусть у нас есть начисление заработной платы за январь:

В начале февраля мы создаём ведомость на выплату зарплаты из кассы и нажимаем кнопку "Заполнить":

И получаем следующее:

Но ведь за январь:

- Начисление 50 000 рублей

- НДФЛ 6 500 рублей

- Итого к выплате 43 500 рублей

Где закралась ошибка? Что пошло не так? Неужели теперь всегда вводить сумму к выплате вручную?

Опытный бухгалтер тут же сделает оборотно-сальдовую ведомость по 70 счёту:

И будет в ещё большем недоумении, потому что по данным отчёта к выплате выходят всё те же 43 500! И откуда же взялись лишние 5 000 рублей?

Причём такая ситуация (с любыми расчётами) может произойти как в "тройке", так и в "двойке".

Сегодня я попытаюсь приоткрыть завесу тайны - почему же иногда программа ведёт себя так странно. Я расскажу как в таких случаях находить и устранять ошибку. Ближе к концу статьи мы разберёмся - откуда же взялись эти самые 5 000 рублей.

Итак, поехали!

Учимся видеть регистры

При проведении документов 1С:Бухгалтерия 8 делает проводки по бухгалтерским счетам (кнопка ДтКт у любого документа):

Именно на основании этих проводок строятся все бухгалтерские отчёты: Анализ счёта, Карточка счёта, Оборотно-сальдовая ведомость...

Но есть огромный пласт данных, которые пишутся программой параллельно с проводками и используются для всего остального: заполнение КУДИР, книги покупок и продаж, регламентированной отчётности... заработной платы к выплате , наконец

Как вы уже, наверное, догадались этот пласт называется регистрами , вот он:

Я сейчас не буду вдаваться в подробности описания самих регистров, чтобы не запутать вас ещё больше.

Скажу лишь, что нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.Давайте присмотримся к регистру "Зарплата к выплате" - именно он имеет смысл для решения нашей проблемы с лишними 5 000:

Мы видим две записи по этому регистру, сделанные в приход, то есть в плюс. Если пролистать экран в право, то мы увидим в первой строчке сумму к выплате "-6 500", а во второй "50 000".

Остаток по этому регистру -6 500 + 50 000 равен 43 500, который и должен попасть в документ "Ведомость на выплату из кассы", когда мы нажимаем на кнопку "Заполнить".

Ещё раз повторюсь - ведомость на выплату определяет нашу задолженность по заработной плате перед сотрудником не по 70 счёту, а по регистру "Зарплата к выплате" .

Получается мы знаем, что зарплата к выплате заполняется на основании этого регистра, но даже видя записи регистра не можем понять что не так.

Скорее всего мы не видим всей картины (может быть существуют другие записи по этому регистру) и напрашивается некий инструмент для анализа регистра подобный бухгалтерским отчётам.

Учимся анализировать регистры

И такой инструмент есть, он называется "Универсальный отчёт ".

Переходим в раздел "Отчеты" пункт "Универсальный отчёт":

Выбираем тип регистра "Регистр накопления", регистр "Зарплата к выплате" и нажимаем кнопку "Сформировать":

Получилось не очень информативно:

Всё потому, что требуется предварительная настройка отчёта, нажимаем кнопку "Показать настройки" и на закладке "Группировка" добавляем поле "Сотрудник":

На закладке "Отборы" делаем отбор по нашей организации:

Нажимаем кнопку "Сформировать":

Вот это уже более интересно. Видим остаток к выплате нашему сотруднику те самые 48 500 рублей!

Снова заходим в настройки отчёта и добавляем на закладку "Показатели" новое поле "Регистратор":

Снова формируем отчёт:

Вот теперь мы прекрасно видим, что 5 000 появились как результат операции (видимо ввода остатков) 31 декабря 2014 года.

И нам нужно либо изменить эту операцию, либо вручную откорректировать регистр "Зарплата к выплате" и закрыть эти 5 000 рублей, например, 31 декабря 2015 года.

Давайте пойдём вторым путём. Итак, наша задача - сделать так, чтобы на начало 2016 года по регистру "Зарплата к выплате" не было нашей задолженности перед сотрудником.

Это делается ручной операцией.

Учимся корректировать регистры

Заходим в раздел "Операции" пункт "Операции, введенные вручную":

Создаём новую операцию концом 2015 года:

Из меню "Ещё" выбираем пункт "Выбор регистров...":

Указываем регистр "Зарплата к выплате" и нажимаем ОК:

Переходим на появившуюся закладку регистра и делаем расход на 5 000 рублей:

Этим самым мы как бы отнимаем от регистра 5 000 рублей по сотруднику, чтобы выйти на ноль к началу 2016 года.

Проводим операцию и заново формируем универсальный отчёт:

Всё получилось! Видим, что наша ручная операция от 31.12.2015 вывела остаток в ноль и зарплата к выплате после начисления равна ожидаемым 43 500.

Замечательно. И сейчас мы проверим это в ведомости на выплату.

Но прежде я хочу обратить ваше внимание на ещё один важный момент:

Обратите внимание, что остатки на начало и на конец по группировке "Сотрудник" показывают ерунду. Это никакая не ошибка, это нюанс, который нужно учитывать, связанный с архитектурными особенностями 1с.

Запомните. В том случае, если универсальный отчёт выводится с детализацией до документа (регистратора) - остатки по группировкам будут показывать ерунду.Если нам требуются остатки по группировке сотрудник - нужно сначала удалить из настроек добавленный нами показатель "Регистратор".

Для чего нужен налоговый учет и как его определить?

Главная задача налогового учета в 1С – расчет налога на прибыль, точнее налоговой базы для него.

Определение базы по налогу на прибыль достаточно простое. Это разница между доходами и расходами.

Сложность заключается в том, что доходы и расходы признаются в разных видах учета по-разному. Часть доходов и расходов может быть признана только в одном из видов учета. В результате появляются постоянные и временные разницы.

«Дружба» бухгалтерского и налогового учета выражается формулой, состоящей из четырех значений:

БУ = НУ + ПР + ВР,

- БУ – сумма по бухгалтерскому учету

- НУ – сумма по налоговому учету,

- ПР – постоянная разница,

- ВР – временная разница.

Как реализован налоговый учет в 1С Бухгалтерия 8.3

В бухгалтерских конфигурациях 1С 8.3 для реализации этой формулы используются специальный регистр, в котором для каждого значения есть свой ресурс (рис.1).

Для пользователя не обязательно детально разбираться в структуре регистров, но для более глубокого понимания механизма расчета налоговых проводок стоит иметь хотя бы общее представление о внутренней «кухне». Тем более, что связь регистра и проводок очевидна.

В проводках 1С вместо одной суммы может фигурировать сразу 4 (по числу значений из вышеприведенной формулы). На рис.2 видим различные суммы амортизации по бухгалтерскому и налоговому учету. Разница между ними (83,34) образует временную разницу и находится в строчке с аббревиатурой «ВР ».

При проведении документов программа сама рассчитывает нужные суммы по БУ и по НУ, а также контролирует равенство БУ и НУ по формуле. После закрытия периода на основании этих значений формируется нужная нам база.

План счетов в 1С также имеет свои особенности. Все счета, на котором ведется учет по налогу на прибыль, имеют установленный флажок «НУ» (рис.3). Например, счета 20, 23, 25 принимают участие в формировании прибыли, а счет 19 на прибыль не влияет, для него флажок «НУ» не установлен.

Из-за этого в некоторых проводках по налоговому учету бывает заполнена либо дебетовая, либо кредитовая сумма. На рис.4 видим, что в проводке по начислению взносов в строчках по НУ есть сумма по дебету, но нет суммы по кредиту.

Дело в том, что счет 68.01 не относится к налоговым счетам. Признак «НУ» для него не установлен (рис.5).

Для промежуточных расчетов по налогу на прибыль используется счет 68.04.2, которого нет в типовом плане счетов; этот субсчет добавили разработчики 1с (рис.6). Проводка Дт 68.04.2 Кт 99.09 на сумму 0.15 руб. нужна для округления суммы налога до целых значений.

Поиск и устранение ошибок по расчету налога на прибыль

Несмотря на то, что практически все расчеты по налогу на прибыль в программе выполняются автоматически, могут возникнуть ошибки. Особенно часто они возникают при вводе ручных операций.

Для контроля используется отчет «Анализ учета по налогу на прибыль» (рис.7).

Каждый раздел отчета можно раскрыть двойным щелчком и найти ошибочный документ. «Подозрительные» разделы выделены красной обводкой (рис.8).

Раскроем раздел «Прочие расходы по реализации…». Ниже (рис.9) видим документы, на основании которых получились данные суммы.

Чтобы вывести документы, нужно включить флажок «По документам»

Исправляем ошибки и получаем «красивый» отчет (рис.10).

Настройка налогового учета в 1С 8.3

В заключение - о двух вариантах ведения налогового учета в программах 1С. Так как применение ПБУ 18/02 в некоторых случаях не является обязательным, то ряд организаций могут вести учет без формирования постоянных и временных разниц. Необходимые настройки выполняются на закладке «Налог на прибыль» в учетной политике (рис.11)

При этом с точки зрения пользователя ввод данных не меняется, ничего дополнительно считать не нужно. В результате итоговые суммы налога на прибыль будут одинаковыми как с использованием ПБУ, так и без.

Отличаться будут отчеты. Например, при использовании ПБУ/18 оборотно-сальдовая ведомость будет содержать данные по счетам 77 и 09 (отложенные налоговые активы и обязательства – результат формирования постоянных и временных разниц), а также суммы по счету 68.04.2 (рис.12).

Отчет, рассмотренный выше (рис.10), покажет корректные данные для варианта с ПБУ/18. Таким образом, анализ налога на прибыль в 1С легче проводить, имея детальную информацию о формировании налоговой базы, которую дает применение ПБУ/18.

По материалам: programmist1s.ru